Einzelunternehmen

Überblick/Erklärung

Die Einzelunternehmung ist der Produktionsbetrieb oder die Erwerbstätigkeit eines einzelnen Unternehmers. Sie ist dadurch gekennzeichnet, dass die Geschicke des Betriebes unlösbar mit dem persönlichen Schicksal des Unternehmers verbunden sind. Dieser trifft alle Entscheidungen, trägt aber auch allein deren Folgen: So muss er einerseits für alle Verluste gerade stehen, andererseits gehört ihm der gesamte Gewinn, d.h. er unternimmt Geschäfte in eigenem Namen und auf eigene Rechnung mit vollem Risiko und verwendet hierzu eigenes Geld- und Sachkapital. Der Einzelunternehmer ist alleiniger Gesellschafter bzw. Inhaber des Unternehmens und muss u.a. Fachkenntnisse, Engagement und Führungsqualitäten mitbringen. Wegen ihrer einfachen Struktur ist die Einzelunternehmung die geeignete Rechtsform vor allem für kleinere und kleinste Betriebe. Sie ist in Deutschland auch am häufigsten verbreitet: Nach der Umsatzsteuerstatistik entfallen auf sie derzeit fast drei Viertel aller steuerpflichtigen Unternehmen.

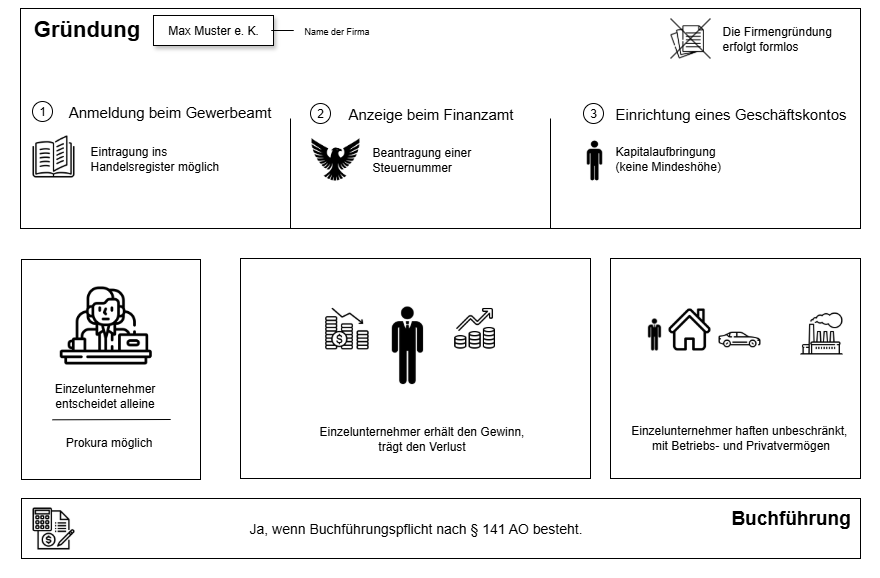

Gründung

Für die Gründung bestehen keine gesetzlichen Vorschriften. Ist eine Eintragung erforderlich, richtet sich die Firma des Einzelunternehmers i.d.R. nach Vor- und Familiennamen des Unternehmers (Personenfirma). Ferner muss die Bezeichnung ,,eingetragener Kaufmann" (§ 19 HGB) enthalten sein. Der Gründer muss sein Unternehmen beim Amtsgericht (Handelsregister) und bei der Gemeinde (Gewerbeanzeige) anmelden. Mit der Gewerbeanzeige werden weitere Meldeverpflichtungen mit erfüllt beim Finanzamt, der Berufsgenossenschaft, der Industrie- und Handelskammer und dem Gewerbeaufsichtsamt. Einzelunternehmen können durchaus auch Angestellte haben. In diesem Fall muss zudem eine Anmeldung bei den Sozialversicherungsträgern durchgeführt werden.

Geschäftsführung

Die Leitung liegt allein bei dem Einzelunternehmer, d.h. er trifft alle Entscheidungen in seinem Betrieb (Innenverhältnis). Auch das Recht auf Vertretung gegenüber Dritten (Außenverhältnis) hat der Einzelunternehmer.

Haftung

Für die Verbindlichkeiten des Unternehmens haftet der Einzelunternehmer unbeschränkt und unmittelbar mit seinem Betriebs- und Privatvermögen!

Finanzierung

Die Eigenkapitalbasis entspricht dem Vermögen des Unternehmers. Ihre Erweiterung ist möglich durch Ansparung von Gewinnen (Selbstfinanzierung), d.h. das Eigenkapital stellt der Unternehmer zur Verfügung. Über die nötige Höhe des Kapitals gibt es keine gesetzlich Vorschriften. Fremdkapital erhält der Einzelunternehmer als Personalkredit. Wegen der engen Bindung des Betriebs an das persönliche Schicksal des Unternehmers ist das Kreditausfaltrisiko für die Kreditgeber (Banken) relativ groß, so dass die Möglichkeiten, hohe und langfristige Kredite zu erhalten, in der Regel beschränkt sind. Die Kreditwürdigkeit hängt somit auch von der persönlichen Zuverlässigkeit ab.

Gewinn

Da der Einzelunternehmer den Verlust trägt, hat er umgekehrt auch das Recht auf den gesamten Gewinn. Hierfür es keine gesetzliche Regelungen.

Auflösung

Die Auflösung eines Einzelunternehmens erfolgt durch freiwilligen Entschluss, durch Konkurs, durch den Tod des Inhabers oder durch Umwandlung in eine andere Rechtsform.

Vorteile | Nachteile |

(keine doppelte Buchführung) | volle Haftung mit Privatvermögen |

alleinige Entscheidungsträger | geringe Kreditwürdigkeit |

formlose Gründung | hohes Risiko |

kann gesamten Gewinn behalten | |

kein Stammkapital nötig |

No comments to display

No comments to display